Συνοπτικά: Η αγορά e-commerce της Ελλάδας αναπτύσσεται με 9.9% CAGR (2024–2029) - τον υψηλότερο ρυθμό στη Νότια Ευρώπη και μεταξύ των δύο ή τριών κορυφαίων στην ήπειρο, σύμφωνα με την ECDB. Η Ελλάδα εξακολουθεί να βρίσκεται κάτω από τον μέσο όρο της ΕΕ στη διείσδυση του e-commerce. Η ανάπτυξη οφείλεται στους καταναλωτές που καλύπτουν γρήγορα τη διαφορά, και όχι στις επιχειρήσεις που έχουν δομηθεί για να τους εξυπηρετήσουν.

Η Skroutz, η κυρίαρχη πλατφόρμα marketplace στην Ελλάδα, κατέγραψε έσοδα $1.46 δισεκατομμυρίων το 2024. Η AliExpress βρίσκεται στη δεύτερη θέση. Η Temu κατατάσσεται τρίτη. Δύο από τους τρεις κορυφαίους παίκτες του ελληνικού e-commerce είναι κινεζικές εταιρείες.

Το ποσοστό εγκατάλειψης καλαθιού κυμαίνεται στο 75–75.5%, πολύ πάνω από τον παγκόσμιο μέσο όρο του ~70%. Οι αιτίες είναι διαρθρωτικές: το απρόβλεπτο κόστος αποστολής, η εύθραυστη εμπιστοσύνη στις πληρωμές, ένα κοινό που χρησιμοποιεί κυρίως κινητά σε παρωχημένες διαδικασίες checkout, και ένα χάσμα ψηφιακών δεξιοτήτων που η ΕΕ έχει επισήμως χαρακτηρίσει ως «σοβαρό».

Οι Έλληνες καταναλωτές εκπαιδεύονται από τις παγκόσμιες πλατφόρμες να περιμένουν ταχύτερες, φθηνότερες και απρόσκοπτες υπηρεσίες. Οι περισσότερες τοπικές SME δεν αναπτύσσονται με βάση αυτό το πρότυπο. Αυτό το χάσμα είναι η πραγματική είδηση, και η πραγματική ευκαιρία.

Πόσο Γρήγορα Αναπτύσσεται Πραγματικά το Ελληνικό E-Commerce;

Η αγορά e-commerce της Ελλάδας αναπτύσσεται με CAGR 9.9% μεταξύ 2024 και 2029, σύμφωνα με την ECDB, την πλατφόρμα δεδομένων για το e-commerce της οποίας η μεθοδολογία υποστηρίζει το μεγαλύτερο μέρος της έρευνας της ευρωπαϊκής αγοράς. Αυτό τοποθετεί την Ελλάδα μπροστά από την Ισπανία και την Πορτογαλία (αμφότερες στο 9.4%) και άνετα πάνω από τον παγκόσμιο μέσο όρο του 8.1%. Η έκθεση της Mordor Intelligence, 'Greece E-Commerce Market Report' του Ιανουαρίου 2026, τοποθετεί ανεξάρτητα τον δείκτη στο 9.97% CAGR, προβλέποντας ότι η αγορά θα φτάσει τα $55.72 δισεκατομμύρια έως το 2030.

Αν παρακολουθείτε τα ελληνικά επιχειρηματικά μέσα, πιθανότατα έχετε δει μια απλούστερη εκδοχή αυτού: «Η Ελλάδα είναι 2η στην Ευρώπη». Αυτή η διατύπωση δεν είναι απόλυτα ακριβής. Η πανευρωπαϊκή έκθεση της Mordor τοποθετεί την Ολλανδία στο 10.7% CAGR, με ρυθμό ταχύτερο από την Ελλάδα. Ανάλογα με τη μεθοδολογία και το χρονικό πλαίσιο, η Ελλάδα βρίσκεται στη δεύτερη ή την τρίτη θέση στην ήπειρο. Καμία μεμονωμένη έγκυρη πηγή δεν έχει δημοσιεύσει έναν οριστικό πίνακα κατάταξης.

Η ακριβής, παραθέσιμη δήλωση είναι η εξής:

Η Ελλάδα συγκαταλέγεται μεταξύ των δύο ή τριών ταχύτερα αναπτυσσόμενων αγορών e-commerce στην Ευρώπη, και είναι η ταχύτερη στη Νότια Ευρώπη.

Αυτό είναι σημαντικό, χωρίς υπερβολή. Η U.S. International Trade Administration επιβεβαιώνει την τάση: το Gross Merchandise Value της ελληνικής αγοράς e-commerce έφτασε τα $31.9 δισεκατομμύρια το 2024, με ετήσια ανάπτυξη 8.2%.

Αυτό που κάνει τον ρυθμό ανάπτυξης ενδιαφέροντα δεν είναι το μέγεθός του, αλλά οι παράγοντες που τον προκαλούν.

Ποιος κερδίζει πραγματικά την ελληνική αγορά e-commerce;

Η κατανόηση της δομής του ελληνικού e-commerce έχει μεγαλύτερη σημασία από τον πρωτοσέλιδο ρυθμό ανάπτυξης, επειδή τα δύο αφηγούνται πολύ διαφορετικές ιστορίες.

Η Skroutz είναι ο μεγαλύτερος παίκτης e-commerce στην Ελλάδα και το κυρίαρχο marketplace της, με έσοδα $1,46 δισεκατομμυρίων το 2024, και ετήσια ανάπτυξη 10–15% σύμφωνα με την ECDB. Λειτουργεί ως ένα αμιγώς third-party marketplace, όπου κάθε πώληση πραγματοποιείται μέσω συνεργαζόμενων εμπόρων, και έχει εξελιχθεί στην de facto υποδομή για το ελληνικό online λιανεμπόριο. Τα περιφερειακά της δεδομένα για το 2025 δείχνουν πραγματικό βάθος: οι επιχειρήσεις εκτός Αθηνών και Θεσσαλονίκης αύξησαν το GMV κατά 18% και τις παραγγελίες κατά 17% σε ετήσια βάση. Οι επιχειρήσεις σε νησιά, όπως στην Κέρκυρα, αύξησαν τις παραγγελίες τους κατά 60%.

Αλλά η κυριαρχία της Skroutz αποκαλύπτει επίσης μια δομική εξάρτηση την οποία οι περισσότερες ελληνικές SME δεν έχουν αντιμετωπίσει. Το 94% των παραγγελιών από περιφερειακά ελληνικά καταστήματα στην πλατφόρμα κατευθύνεται σε πελάτες εκτός της περιοχής του πωλητή, σύμφωνα με τα πενταετή δεδομένα της ίδιας της Skroutz. Οι περισσότερες ελληνικές SME δεν δημιουργούν το δικό τους κοινό. Ενοικιάζουν την πρόσβαση στο κοινό της Skroutz. Αυτό αποτελεί έναν κίνδυνο για το επιχειρηματικό μοντέλο που παρουσιάζεται ως στρατηγική διανομής.

Ο δεύτερος και ο τρίτος μεγαλύτερος παίκτης e-commerce στην Ελλάδα είναι η AliExpress και η Temu, οι οποίες δεν είναι ελληνικές, ούτε ευρωπαϊκές. Είναι κινεζικές πλατφόρμες που έχουν αποκτήσει συστηματικά μερίδιο σε μια αγορά που αναπτύσσεται ταχύτερα από ό,τι μπορούν να εξυπηρετήσουν οι τοπικές επιχειρήσεις. Η Greek City Times ανέφερε τον Δεκέμβριο του 2025 ότι 1 στα 5 ευρώ που δαπανούν οι Έλληνες καταναλωτές online πηγαίνει σε κινεζικές πλατφόρμες.

Η ετήσια έκθεση για το εμπόριο της ESEE, που παρουσιάστηκε στις 31 Μαρτίου 2026, κατονόμασε τον αθέμιτο ανταγωνισμό από τις ασιατικές πλατφόρμες ως μία από τις καθοριστικές απειλές για το ελληνικό λιανεμπόριο. Οι δαπάνες στην Temu σε όλη την ΕΕ αυξήθηκαν κατά 62% σε ετήσια βάση κατά το πρώτο εξάμηνο του 2025, με τη Νότια Ευρώπη να προσδιορίζεται ως ο κύριος στόχος επέκτασής της.

Η ΕΕ απαντά. Η Ευρωπαϊκή Επιτροπή επίσπευσε κατά δύο χρόνια, στο 2026 αντί για το 2028, την επιβολή τελωνειακών δασμών σε μικρά δέματα αξίας κάτω των €150, καταργώντας την εξαίρεση de minimis που επέτρεπε στις κινεζικές πλατφόρμες να αποφεύγουν τους εισαγωγικούς δασμούς. Τόσο η Temu όσο και η Shein έχουν πλέον χαρακτηριστεί ως Πολύ Μεγάλες Online Πλατφόρμες στο πλαίσιο του Digital Services Act (DSA), και υπόκεινται σε αυστηρότερες υποχρεώσεις συμμόρφωσης. Το αν η επιβολή των κανόνων θα αλλάξει ουσιαστικά το τιμολογιακό τους πλεονέκτημα μένει να φανεί, αλλά οι επιχειρήσεις δεν θα πρέπει να χτίζουν στρατηγική βασιζόμενες σε μια μόνιμη διαφορά τιμών με τα κινεζικά προϊόντα.

Το κορυφαίο λογισμικό για ηλεκτρονικά καταστήματα στην Ελλάδα, σύμφωνα με την ECDB, είναι το Magento. Η πλατφόρμα είναι ικανή, αλλά πολλές υλοποιήσεις από ελληνικές SME είναι παλιές, χωρίς συντήρηση, και δεν έχουν συμβαδίσει με τα πρότυπα του mobile checkout. Αυτό έχει σημασία όταν το 65% των συναλλαγών e-commerce στην Ελλάδα πραγματοποιείται από smartphone.

Είναι η Ελλάδα μια καλή αγορά για το e-commerce; Η θετική απάντηση, με έναν αστερίσκο

Η Ελλάδα δεν είναι μια «γρήγορη αγορά». Είναι μια αγορά που ωρίμασε αργά αλλά επιταχύνει, και αυτή η διάκριση έχει συγκεκριμένες στρατηγικές συνέπειες.

Τα δεδομένα της Eurostat για το 2025 δείχνουν ότι η Ελλάδα πρόσθεσε 35 ποσοστιαίες μονάδες στο ποσοστό συμμετοχής της στις online αγορές μεταξύ 2014 και 2024, μία από τις υψηλότερες αυξήσεις στην ΕΕ κατά τη διάρκεια αυτής της δεκαετίας. Η έκθεση European E-Commerce Report 2025 της EuroCommerce τοποθετεί τη Νότια Ευρώπη, με την Ελλάδα να συνεισφέρει σημαντικά, ως τη δεύτερη ταχύτερα αναπτυσσόμενη περιοχή e-commerce στην Ευρώπη με ανάπτυξη κύκλου εργασιών 9%, πίσω μόνο από την Ανατολική Ευρώπη με 18%. Το περιθώριο ανάπτυξης είναι πραγματικό: η διείσδυση χρηστών θα αυξηθεί από 55% το 2025 σε εκτιμώμενο 62% έως το 2030, σύμφωνα με τη Statista.

Ο αστερίσκος είναι ο εξής:

Οι Έλληνες καταναλωτές είναι νέοι στο e-commerce, αλλά δεν είναι νέοι στις υψηλής ποιότητας ψηφιακές εμπειρίες. Οι πλατφόρμες που διαμορφώνουν τις προσδοκίες τους είναι οι Temu, AliExpress, και Skroutz, οι οποίες έχουν δημιουργηθεί από εταιρείες με ομάδες μηχανικών χιλιάδων ατόμων και διαδικασίες checkout που έχουν δοκιμαστεί σε εκατοντάδες εκατομμύρια συνεδρίες. Μια τοπική SME με παλαιού τύπου υποδομή και παράθυρο παράδοσης δύο έως πέντε ημερών δεν ανταγωνίζεται στην τιμή ή την ποικιλία. Επίσης, και όλο και περισσότερο, δεν ανταγωνίζεται ούτε στην εμπειρία.

Οι Έλληνες καταναλωτές εκπαιδεύονται από τις παγκόσμιες πλατφόρμες σχετικά με το πώς ορίζεται το «καλό». Οι τοπικές επιχειρήσεις έχουν ένα ολοένα και πιο στενό χρονικό περιθώριο για να φτάσουν αυτό το πρότυπο, ή να βρουν στοιχεία διαφοροποίησης που αυτές οι πλατφόρμες δεν μπορούν να αντιγράψουν.

Γιατί Τόσες Ελληνικές Επιχειρήσεις E-Commerce Είναι Δομικά Απροετοίμαστες;

Αυτή δεν είναι μια γενίκευση που ισχύει εξίσου για ολόκληρη την αγορά. Καθιερωμένοι Έλληνες παίκτες, όπως ο Kotsovolos στα ηλεκτρονικά, το Public στο γενικό λιανικό εμπόριο, και το Skroutz ως marketplace, έχουν επενδύσει σοβαρά στις ψηφιακές λειτουργίες και είναι ανταγωνιστικοί. Οι τομείς των ηλεκτρονικών και των marketplace είναι σχετικά ώριμοι.

Το πρόβλημα εντοπίζεται στη «μακριά ουρά» των ελληνικών SME, οι οποίες αντιπροσωπεύουν την πλειονότητα της αγοράς σε αριθμό επιχειρήσεων και κυριαρχούν στις κατηγορίες που είναι περισσότερο εκτεθειμένες στον ξένο ανταγωνισμό: μόδα, είδη σπιτιού, υγεία και ομορφιά.

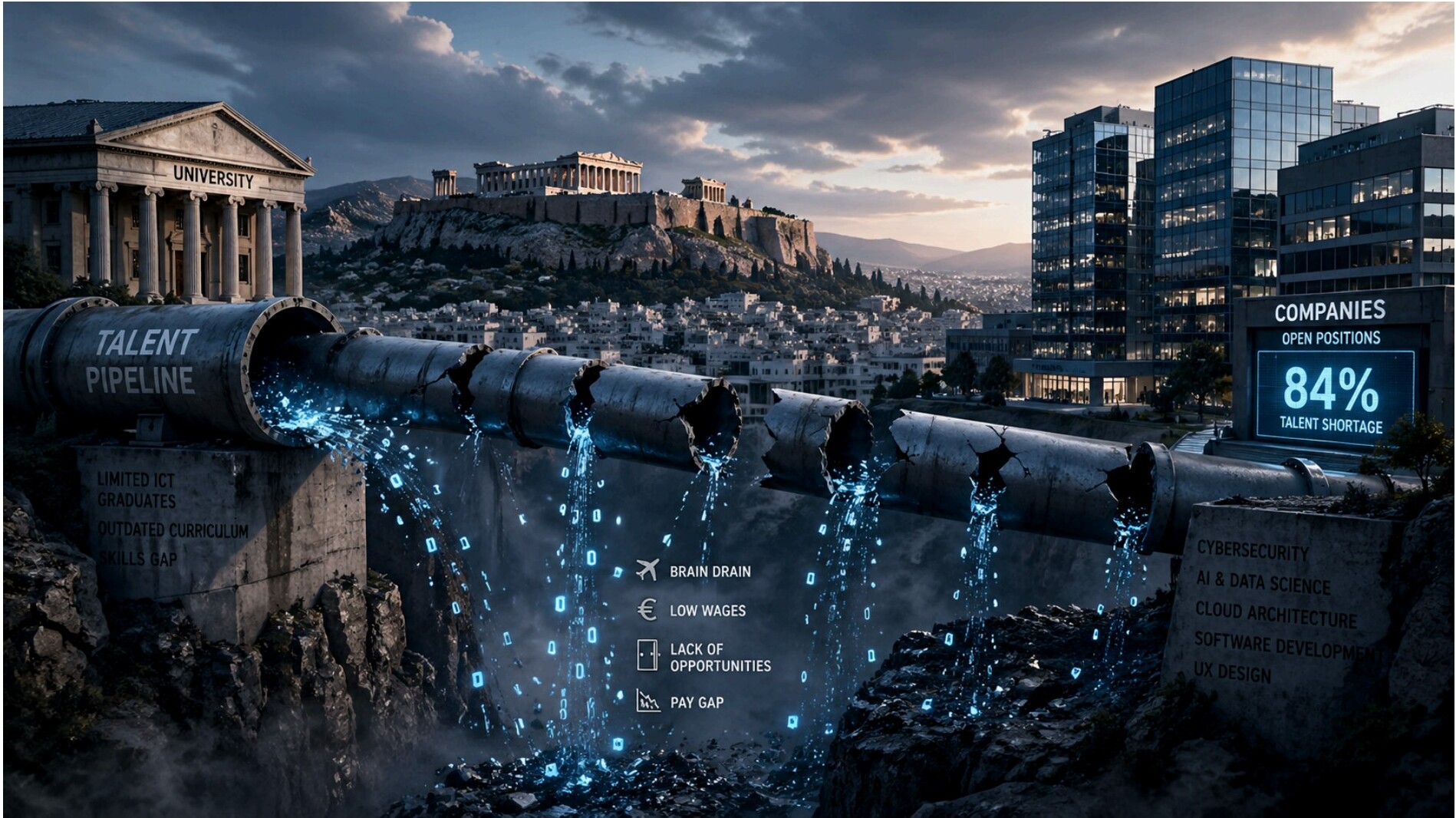

Η ΕΕ Έχει Επισήμως Επισημάνει το Χάσμα Ψηφιακών Δεξιοτήτων της Ελλάδας ως Σοβαρό

Η Έκθεση της Ευρωπαϊκής Επιτροπής για τη Χώρα στο πλαίσιο της Ψηφιακής Δεκαετίας 2025 για την Ελλάδα (Greece 2025 Digital Decade Country Report), η ετήσια επίσημη αξιολόγηση των Βρυξελλών για την ψηφιακή ετοιμότητα κάθε κράτους μέλους, αναφέρει ξεκάθαρα ότι η Ελλάδα «δυσκολεύεται να καλύψει το κενό σε ειδικούς ICT και να αντιμετωπίσει ένα σοβαρό χάσμα στις βασικές ψηφιακές δεξιότητες».

Για έναν Έλληνα διαχειριστή e-commerce, αυτό δεν είναι ένα αφηρημένο πρόβλημα πολιτικής. Σημαίνει ότι οι άνθρωποι που γνωρίζουν πώς να βελτιώσουν το ποσοστό μετατροπής στο checkout, να δημιουργήσουν μια ακολουθία email για την εγκατάλειψη καλαθιού, να ερμηνεύσουν δεδομένα του GA4 ή να διαχειριστούν την απόκτηση πελατών επί πληρωμή με κερδοφόρο τρόπο είναι σπάνιοι και ολοένα και πιο ακριβοί. Δεν μπορείς να βελτιστοποιήσεις ό,τι δεν μπορείς να μετρήσεις, και δεν μπορείς να μετρήσεις ό,τι δεν έχεις τις δεξιότητες να παραμετροποιήσεις.

Μόνο το 23,6% των Ελληνικών Επιχειρήσεων Χρησιμοποιεί Υπηρεσίες Cloud

Ο οδηγός της Διεύθυνσης Διεθνούς Εμπορίου των Η.Π.Α. για την Ψηφιακή Οικονομία της Ελλάδας αναφέρει ότι μόνο το 23,6% των ελληνικών επιχειρήσεων αγόραζε υπηρεσίες cloud το 2023, με την Τεχνητή Νοημοσύνη (AI) να αναγνωρίζεται ως στρατηγική προτεραιότητα από μόλις το 30% των ελληνικών εταιρειών. Μια αγορά που αναπτύσσεται με σχεδόν 10% ετησίως απαιτεί τα κατάλληλα εργαλεία για να μετατρέψει αυτή την ανάπτυξη σε έσοδα και επαναλαμβανόμενους πελάτες. Ένα μεγάλο ποσοστό των ελληνικών SME δεν τα διαθέτει.

Αυτό φαίνεται συγκεκριμένα στα εξής:

Το Magento είναι το κορυφαίο λογισμικό για ηλεκτρονικά καταστήματα στην Ελλάδα. Η ίδια η πλατφόρμα δεν είναι το πρόβλημα, αλλά οι παλαιού τύπου υλοποιήσεις που δεν έχουν ενημερωθεί, δεν έχουν επανασχεδιαστεί με θέματα για κινητά (re-themed for mobile) ή δεν έχουν επεκταθεί με σύγχρονα εργαλεία checkout. Πολλά καταστήματα ελληνικών SME λειτουργούν με διαμορφώσεις που δημιουργήθηκαν πριν από χρόνια και δεν έχουν εξελιχθεί ουσιαστικά από τότε.

Η Νησιωτική Γεωγραφία Δημιουργεί μια Μόνιμη Πίεση στα Logistics

Η Mordor Intelligence ποσοτικοποιεί κάτι που οι Έλληνες διαχειριστές ήδη γνωρίζουν: ότι η εξυπηρέτηση των νησιών του Αιγαίου συμβάλλει σε μια αρνητική επίδραση –0,7% στο προβλεπόμενο CAGR του e-commerce έως ότου ωριμάσουν οι αναβαθμίσεις των υποδομών. Η αυθημερόν παράδοση είναι διαθέσιμη στην Αθήνα και τη Θεσσαλονίκη. Η παράδοση την επόμενη ημέρα καλύπτει περίπου το 80% της χώρας. Πέρα από αυτό, οι χρόνοι παράδοσης και οι δομές κόστους γίνονται δύσκολο να απορροφηθούν ή να κοινοποιηθούν με διαφάνεια χωρίς να προκαλέσουν εγκατάλειψη της αγοράς.

Αυτό είναι ένα δομικό κόστος, όχι ένα επιλύσιμο λειτουργικό πρόβλημα. Πρέπει να τιμολογηθεί, να κοινοποιηθεί και να τεθεί υπό διαχείριση, και όχι να αγνοείται μέχρι να το συναντήσει ο πελάτης στο checkout.

Η Αντικαταβολή Εξακολουθεί να Υποδηλώνει ένα Άλυτο Κενό Εμπιστοσύνης

Η αντικαταβολή (Cash on delivery) επιμένει στην Ελλάδα, ιδιαίτερα μεταξύ των αγοραστών που ψωνίζουν για πρώτη φορά και των καταναλωτών σε αγροτικές και νησιωτικές περιοχές. Οι κάρτες προηγούνται με 61% των συναλλαγών, και τα ψηφιακά πορτοφόλια αναπτύσσονται με CAGR 14,2%, αλλά η συνεχιζόμενη παρουσία της COD είναι διαγνωστική: ένα σημαντικό μερίδιο των Ελλήνων online αγοραστών εξακολουθεί να διστάζει στο βήμα της πληρωμής.

Οι διαχειριστές που δεν έχουν ενσωματώσει σήματα εμπιστοσύνης στο checkout τους, όπως ορατές πολιτικές επιστροφών, πιστοποίηση ασφαλείας, και αναγνωρίσιμα λογότυπα πληρωμών που εμφανίζονται πριν από την τελική οθόνη, χάνουν πελάτες ακριβώς τη στιγμή που θα μπορούσαν να τους μετατρέψουν σε αγοραστές.

Το 65% των Συναλλαγών Πραγματοποιείται από Κινητές Συσκευές, αλλά τα Περισσότερα Checkout δεν Σχεδιάστηκαν για Αυτές

Η Mordor Intelligence τοποθετεί το 65% των συναλλαγών e-commerce στην Ελλάδα σε smartphones. Παγκοσμίως, σύμφωνα με την SellersCommerce, το 75,5% των καλαθιών σε κινητές συσκευές εγκαταλείπεται, ποσοστό κατά 5,31 ποσοστιαίες μονάδες πάνω από τον μέσο όρο για όλες τις συσκευές. Μια αγορά που είναι κατά πλειονότητα mobile, και εξυπηρετείται από μια βάση εμπόρων των οποίων οι ροές checkout σχεδιάστηκαν για desktop, απορροφά αυτή την ποινή στο έπακρο.

Αυτό είναι το πιο άμεσα επιλύσιμο δομικό πρόβλημα στο ελληνικό e-commerce. Δεν απαιτεί νέο δίκτυο logistics ή κυβερνητικό πρόγραμμα. Απαιτεί επανασχεδιασμό του checkout.

Γιατί είναι τόσο υψηλό το ποσοστό εγκατάλειψης καλαθιού στην Ελλάδα;

Το ποσοστό εγκατάλειψης καλαθιού στην Ελλάδα είναι 75–75,5%, σύμφωνα με τα δεδομένα χωρών του ECDB. Ο παγκόσμιος δείκτης αναφοράς του Baymard Institute, ο οποίος προκύπτει από τον μέσο όρο περισσότερων από 50 μελετών, κυμαίνεται περίπου στο 70%. Η Ελλάδα βρίσκεται 5–6 μονάδες πάνω από αυτό το ποσοστό. Τέσσερις είναι οι συσσωρευμένες αιτίες.

Απροσδόκητο κόστος αποστολής.

Η παγκόσμια έρευνα της Statista για το 2024 διαπίστωσε ότι το 41% των εγκαταλείψεων καλαθιού συμβαίνει επειδή τα έξοδα αποστολής είναι υπερβολικά υψηλά, και το 30% επειδή εμφανίζονται απρόβλεπτα κόστη στο checkout. Στην Ελλάδα, όπου τα logistics της νησιωτικής χώρας και η πολυπλοκότητα του τελευταίου χιλιομέτρου (last-mile) προσθέτουν πραγματικό κόστος, πολλοί έμποροι αποκαλύπτουν τα κόστη αυτά καθυστερημένα, ακριβώς τη στιγμή που είναι πιο πιθανό να προκληθεί η εγκατάλειψη. Η εμφάνιση του πλήρους κόστους αποστολής ανά ταχυδρομική ζώνη πριν από το checkout εξαλείφει τον πιο συνηθισμένο παράγοντα εγκατάλειψης.

Δισταγμός στην πληρωμή στο τελικό βήμα.

Η επιμονή της αντικαταβολής (COD) υποδηλώνει ότι ένα ποσοστό Ελλήνων αγοραστών φτάνει στην οθόνη πληρωμής και διστάζει. Η λύση δεν είναι η κατάργηση του COD, αλλά η οικοδόμηση επαρκούς εμπιστοσύνης πριν από εκείνη τη στιγμή, μέσω ορατών σημάτων ασφαλείας, μιας σαφώς διατυπωμένης πολιτικής επιστροφών με συγκεκριμένο αριθμό ημερών, και αναγνωρίσιμων επιλογών πληρωμής που εμφανίζονται νωρίτερα στη διαδικασία.

Παρωχημένη διαδικασία checkout για κινητά.

Η έρευνα του Baymard Institute αποδεικνύει ότι ένας μέσος ιστότοπος e-commerce μπορεί να επιτύχει μια αύξηση 35,26% στο ποσοστό μετατροπών μόνο μέσω του επανασχεδιασμού του checkout, χωρίς να αλλάξει την τιμολόγηση, το απόθεμα ή το μάρκετινγκ. Τα οφέλη προκύπτουν από τη μείωση των πεδίων φόρμας, την κατάργηση της υποχρεωτικής δημιουργίας λογαριασμού και τη βελτιστοποίηση για πλοήγηση από κινητά. Οι ελληνικές SME που χρησιμοποιούν μη συντηρημένες διαμορφώσεις checkout, σχεδιασμένες για υπολογιστές, ουσιαστικά χάνουν εξ ολοκλήρου αυτό το δυνητικό κέρδος στις μετατροπές.

Η περιήγηση ως δομική βάση.

Το Baymard Institute σημειώνει ότι το 43% των εγκαταλείψεων καλαθιού παγκοσμίως συμβαίνει επειδή ο αγοραστής απλώς δεν ήταν έτοιμος να αγοράσει. Αυτό δεν μπορεί να διορθωθεί από κανέναν έμπορο, αλλά αποτελεί σημαντικό πλαίσιο. Το ανακτήσιμο πρόβλημα είναι πλησιέστερο στο 57% αυτού του 75% από ό,τι υποδηλώνει ο αρχικός αριθμός.

Τι πρέπει να κάνουν στην πραγματικότητα οι ελληνικές επιχειρήσεις E-Commerce;

Για τους Έλληνες διαχειριστές e-commerce και τους ιδρυτές brand που αναγνωρίζουν την επιχείρησή τους στα παραπάνω διαρθρωτικά προβλήματα, οι οδηγίες πρέπει να είναι συγκεκριμένες, όχι γενικές.

- Δοκιμάστε το checkout σας στη συσκευή που πραγματικά χρησιμοποιούν οι πελάτες σας. Εκτελέστε ολόκληρη τη διαδικασία του checkout σε μια συσκευή Android μεσαίας κατηγορίας με σύνδεση 4G. Χρονομετρήστε κάθε βήμα. Μετρήστε κάθε πεδίο φόρμας. Εάν η διαδικασία διαρκεί περισσότερο από 90 δευτερόλεπτα ή απαιτεί περισσότερες από 12 αλληλεπιδράσεις, χάνετε πελάτες από κινητά με ρυθμό που κανένα budget μάρκετινγκ δεν μπορεί να αντισταθμίσει. Οι λύσεις, όπως η προεπιλογή για guest checkout, η συμβατότητα με την αυτόματη συμπλήρωση (autofill), το εκ των προτέρων κόστος παράδοσης ανά ζώνη, το checkout σε μία σελίδα, είναι διαθέσιμες σε κάθε μεγάλη πλατφόρμα, συμπεριλαμβανομένου του Magento.

- Εμφανίστε τα έξοδα αποστολής πριν από το checkout, τμηματοποιημένα ανά ζώνη παράδοσης. Δημιουργήστε μια εμφάνιση κόστους παράδοσης ορατή στη σελίδα του προϊόντος για νησιωτικούς και απομακρυσμένους ταχυδρομικούς κώδικες. Οι πελάτες που γνωρίζουν το πλήρες κόστος πριν από το checkout δεν εγκαταλείπουν τη διαδικασία λόγω απρόσμενης χρέωσης. Οι πελάτες που το συναντούν στην οθόνη πληρωμής το κάνουν συχνά.

- Επιταχύνετε τη μετάβαση από την εμπιστοσύνη στο COD στην ψηφιακή εμπιστοσύνη βελτιώνοντας τον σχεδιασμό του checkout, όχι αφαιρώντας την εναλλακτική λύση. Κάντε τις πληρωμές με Visa, PayPal, Viva Wallet και Apple Pay να φαίνονται ασφαλέστερες από ό,τι σήμερα, μέσω του σχεδιασμού του καταστήματός σας. Η ορατή πιστοποίηση ασφαλείας, η σαφώς δηλωμένη περίοδος επιστροφής και οι κριτικές πελατών κοντά στο κουμπί πληρωμής αποτελούν το ελάχιστο απαραίτητο σύνολο για την οικοδόμηση εμπιστοσύνης.

- Ανταγωνιστείτε τις Temu και AliExpress σε όσα δεν μπορούν να προσφέρουν. Οι κινεζικές πλατφόρμες κερδίζουν στην τιμή και την ποικιλία. Υστερούν στην ταχύτητα παράδοσης, την αυθεντικότητα των προϊόντων, την ανθρώπινη υποστήριξη μετά την αγορά και τη σχέση με το brand. Για τους Έλληνες επιχειρηματίες στους τομείς της μόδας, των ειδών σπιτιού και της ομορφιάς, τις κατηγορίες όπου οι κινεζικές πλατφόρμες είναι πιο επιθετικές, η αμυντική θέση είναι η παράδοση εντός της ίδιας εβδομάδας, μια σαφής διαδικασία επιστροφών, η αφήγηση της ιστορίας του προϊόντος με βάση την προέλευσή του και ένα CRM που μετατρέπει μια πρώτη αγορά σε δεύτερη.

- Αντιμετωπίστε το Skroutz ως κανάλι απόκτησης πελατών, όχι ως ολόκληρη την επιχείρησή σας. Το γεγονός ότι το 94% των παραγγελιών από περιφερειακά καταστήματα πηγαίνει σε πελάτες εκτός της τοπικής περιοχής του πωλητή δείχνει ότι το Skroutz βρίσκει κοινό στο οποίο οι ελληνικές SMEs δεν θα μπορούσαν να φτάσουν αυτόνομα. Το ερώτημα είναι αν αυτοί οι πελάτες επιστρέφουν ποτέ απευθείας. Η συλλογή email κατά την παράδοση, ένα ένθετο στη συσκευασία με έκπτωση για απευθείας αγορά και μια ακολουθία επικοινωνίας μετά την αγορά είναι τα ελάχιστα βήματα για τη μείωση της εξάρτησης από ένα μόνο κανάλι.

- Εξετάστε εάν η τρέχουσα πλατφόρμα σας λειτουργεί εναντίον σας. Πολλές ελληνικές SMEs χρησιμοποιούν υλοποιήσεις Magento που είναι παλιές και δεν είναι βελτιστοποιημένες για κινητά. Εάν η ανακατασκευή είναι υπό συζήτηση, υπάρχουν πλέον εξειδικευμένες επιλογές για την ελληνική αγορά. Η πλατφόρμα eCommerce της Advisable είναι σχεδιασμένη ειδικά για Έλληνες διαχειριστές. Το X-Shop είναι ένας AI-native κατασκευαστής που δημιουργεί ένα πλήρως λειτουργικό κατάστημα από μια περιγραφή σε απλή γλώσσα, χωρίς να απαιτείται τεχνική εξειδίκευση και χωρίς να χρειάζεται συντήρηση παλαιών ρυθμίσεων.

Η πραγματική ιστορία πίσω από τους αριθμούς της ανάπτυξης

Το γεγονός ότι η αγορά e-commerce της Ελλάδας αναπτύσσεται με σχεδόν 10% ετησίως, ενώ εξακολουθεί να βρίσκεται κάτω από τον μέσο όρο της ΕΕ σε διείσδυση, δεν αποτελεί αντίφαση. Είναι ο ορισμός μιας αγοράς που άργησε να αναπτυχθεί αλλά καλύπτει γρήγορα το χαμένο έδαφος, με πραγματικά περιθώρια περαιτέρω ανάπτυξης.

Το πρόβλημα δεν είναι ο ρυθμός ανάπτυξης. Το πρόβλημα είναι ποιος την καρπώνεται. Ένα σημαντικό μερίδιο πηγαίνει σε κινεζικές πλατφόρμες που προσφέρουν καλύτερες εμπειρίες σε κινητά και χαμηλότερες τιμές από αυτές που μπορούν να ανταγωνιστούν οι περισσότεροι τοπικοί διαχειριστές. Ένα άλλο σημαντικό μερίδιο διοχετεύεται μέσω του Skroutz, το οποίο αποκτά τη σχέση με τον πελάτη μαζί με τη συναλλαγή.

Οι ελληνικές επιχειρήσεις που θα κυριαρχήσουν στην επόμενη φάση αυτής της αγοράς δεν είναι αυτές που απλώς ακολουθούν την καμπύλη της ζήτησης. Είναι εκείνες που επενδύουν τώρα στο checkout, τη διαφάνεια των logistics, την αρχιτεκτονική εμπιστοσύνης και τις απευθείας σχέσεις με τους πελάτες, στοιχεία που η καμπύλη της ζήτησης θα αποκαλύψει τελικά ότι λείπουν.

Το περιθώριο υπάρχει. Το κενό στις υποδομές είναι πραγματικό. Το χρονικό παράθυρο για να καλυφθεί αυτό το κενό, πριν φτάσει ο όγκος των παραγγελιών και καταστήσει ορατή την ευθραυστότητα, στενεύει.

Πηγές

- ECDB, «Ο κλάδος του e-commerce στην Ελλάδα 2017–2029»: ecdb.com

- ECDB, «Δεδομένα λιανοπωλητών και GMV του Skroutz 2024»: ecdb.com

- ECDB, «Μέγεθος και ανάπτυξη της ευρωπαϊκής αγοράς e-commerce»: ecdb.com

- Skroutz Corporate, «Ετήσια έκθεση 2025 για την περιφερειακή Ελλάδα», Φεβρουάριος 2026: corporate.skroutz.gr

- Skroutz Corporate, «Ανάπτυξη των περιφερειακών επιχειρήσεων: Δεδομένα πενταετίας», Δεκέμβριος 2025: corporate.skroutz.gr

- Mordor Intelligence, «Μέγεθος αγοράς e-commerce στην Ελλάδα, έκθεση προβλέψεων, τάσεις ανάπτυξης 2026–2031», Ιανουάριος 2026: mordorintelligence.com

- Mordor Intelligence, «Μέγεθος αγοράς e-commerce στην Ευρώπη, τάσεις και έκθεση ανάπτυξης 2031», Ιανουάριος 2026: mordorintelligence.com

- EuroCommerce, «Έκθεση για το ευρωπαϊκό e-commerce 2025»: eurocommerce.eu

- U.S. International Trade Administration, «Ελλάδα — eCommerce», Σεπτέμβριος 2025: trade.gov

- U.S. International Trade Administration, «Ελλάδα — Ψηφιακή οικονομία», Σεπτέμβριος 2025: trade.gov

- Eurostat, «Στατιστικές για το e-commerce για ιδιώτες», Φεβρουάριος 2026: ec.europa.eu

- Eurostat, «Οι διαδικτυακές αγορές στην ΕΕ συνεχίζουν να αυξάνονται», Φεβρουάριος 2025: ec.europa.eu

- Eurostat, «Σε ποιες περιφέρειες της ΕΕ είναι πιο δημοφιλείς οι διαδικτυακές αγορές;», Νοέμβριος 2024: ec.europa.eu

- European Commission, «Έκθεση χώρας για την Ελλάδα για την Ψηφιακή Δεκαετία 2025»: digital-strategy.ec.europa.eu

- ESEE, «26η ετήσια έκθεση ελληνικού εμπορίου 2025», Μάρτιος 2026: esee.gr

- Greek City Times, «Shein και Temu: 1 στα 5 ελληνικά ευρώ πηγαίνει στην Κίνα», Δεκέμβριος 2025: greekcitytimes.com

- E-Commerce Germany News, «Ανάλυση της παγκόσμιας ανάπτυξης του eCommerce ανά δυναμικό, ωριμότητα και κατά κεφαλήν έσοδα», Ιανουάριος 2026: ecommercegermany.com

- Baymard Institute, «50 στατιστικά στοιχεία για το ποσοστό εγκατάλειψης καλαθιού 2026»: baymard.com

- Statista, «Κορυφαίοι λόγοι εγκατάλειψης καλαθιού από τους διαδικτυακούς αγοραστές παγκοσμίως 2024»: statista.com

- SellersCommerce, «Στατιστικά στοιχεία εγκατάλειψης καλαθιού αγορών 2025»: sellerscommerce.com

- European Commission, «Τελωνειακοί δασμοί σε μικρά δέματα — Επιταχυμένο χρονοδιάγραμμα», 2026: ec.europa.eu